𝐂𝐡𝐞𝐟 𝐝’𝐞𝐧𝐭𝐫𝐞𝐩𝐫𝐢𝐬𝐞 : 𝐚𝐬𝐬𝐮𝐫𝐞𝐫 𝐥𝐚 𝐭𝐫𝐚𝐧𝐬𝐦𝐢𝐬𝐬𝐢𝐨𝐧 𝐝𝐞 𝐯𝐨𝐭𝐫𝐞 𝐞𝐧𝐭𝐫𝐞𝐩𝐫𝐢𝐬𝐞 𝐯𝐢𝐚 𝐥𝐚 𝐭𝐞𝐜𝐡𝐧𝐢𝐪𝐮𝐞 𝐝𝐮 « 𝐅𝐚𝐦𝐢𝐥𝐲 𝐁𝐮𝐲 𝐎𝐮𝐭 »

💡 C’est quoi le « Family Buy Out » ?

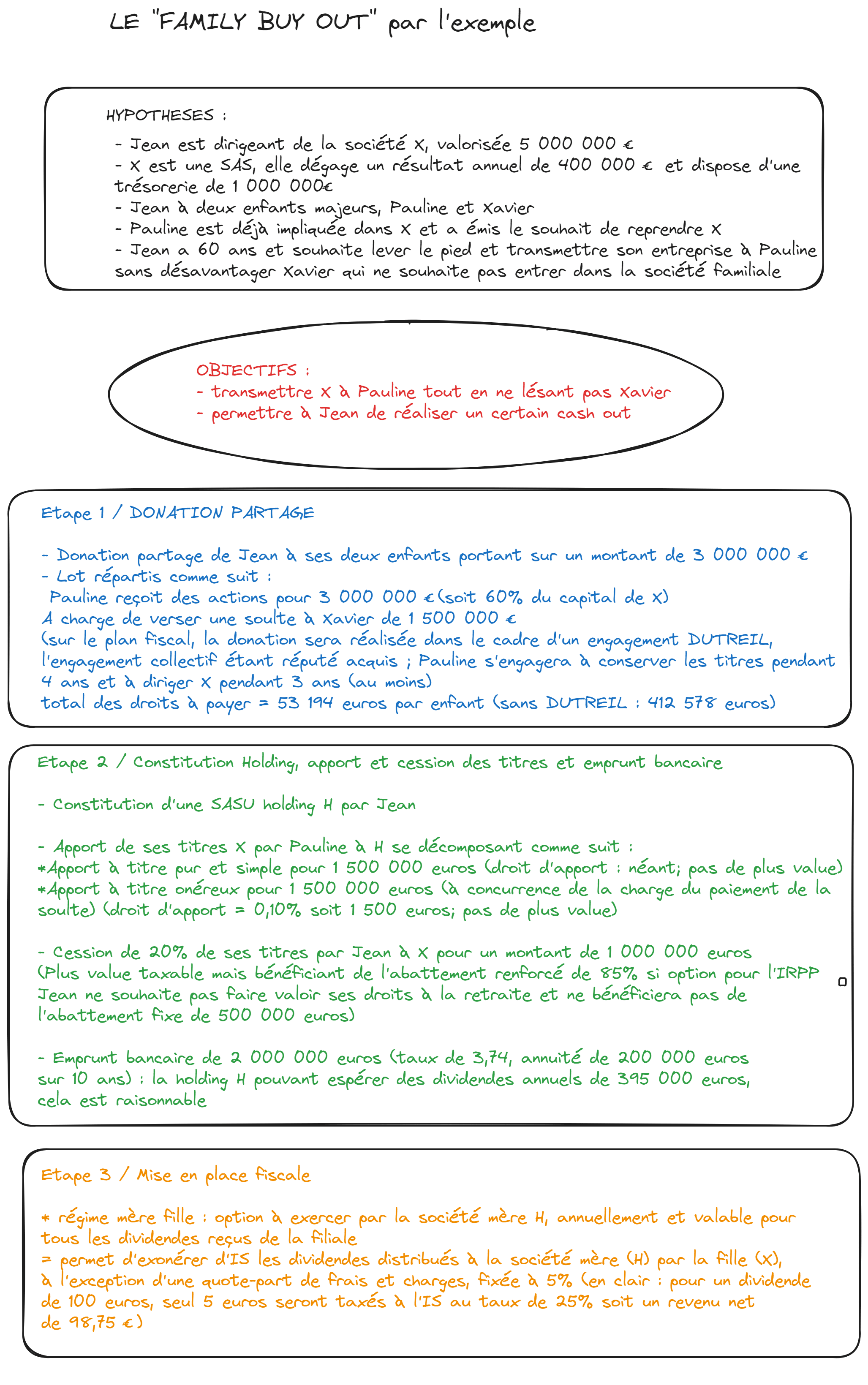

🔑 🏭 💰 ⚖ C’est une technique permettant à un dirigeant fondateur de transmettre son entreprise à un de ses enfants sans défavoriser les autres enfants et en s’assurant une partie « cash out »

Le FBO s’articule autour :

– d’une 𝐝𝐨𝐧𝐚𝐭𝐢𝐨𝐧 𝐩𝐚𝐫𝐭𝐚𝐠𝐞 par le chef d’entreprise d’une partie de ses titres à un de ses enfants (le « Repreneur » ») avec une soulte à payer aux autres cohéritiers, (souvent avec un engagement dit DUTREIL),

– de la création d’une 𝐡𝐨𝐥𝐝𝐢𝐧𝐠 𝐝𝐞 𝐫𝐞𝐩𝐫𝐢𝐬𝐞 (« H »),

– d’un 𝐞𝐦𝐩𝐫𝐮𝐧𝐭 𝐛𝐚𝐧𝐜𝐚𝐢𝐫𝐞 par le Holding H (ou autre source de financement type fonds d’investissement) qui assurera le paiement de la soulte et de la cession d’une partie de ses titres par le chef d’entreprise (cash out) ; comme dans un LBO, les dividendes versés par la société d’exploitation serviront à rembourser la dette bancaire (ou le cas échéant obligataire) contractée par la Holding H,

– d’un 𝐚𝐩𝐩𝐨𝐫𝐭 𝐝𝐞 𝐭𝐢𝐭𝐫𝐞𝐬 par le Repreneur à H

D’un point de vue de la technique juridique, la holding sera le plus souvent une SAS ou une société civile.

D’un point de vue de l’apport des titres, il sera un apport « mixte » :

– à titre onéreux pour la partie correspondant au paiement de la soulte

– à titre pur et simple pour l’apport par le repreneur.

D’un point de vue fiscal, le schéma, afin d’être optimisé, nécessite l’utilisation du régime mère-fille (exonération d’IS des dividendes distribués, à l’exception d’une quote-part de frais et charges, fixée à 5%)

#dirigeants #transmission #ETI #PME #familybuyout #holding #donation #dutreil #levier #anticiper

Pour une illustration chiffrée :