Vers une diminution de l’information communiquée aux associés dans les PME – Partie 2

Le projet de loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises), voté en première lecture par l’assemblée le 9 octobre dernier (et dont le vote définitif devrait intervenir au cours du printemps 2019) prévoit une mesure de rehaussement des seuils de certification légale des comptes. L’objectif poursuivi est clairement d’alléger les obligations des PME. Selon l’inspection générale des finances la durée moyenne de la certification pour les entreprises soumises à l’audit légal mais situées en dessous des seuils européen de référence est de 64 heures par an pour un coût moyen de 5 511 euros par PME.

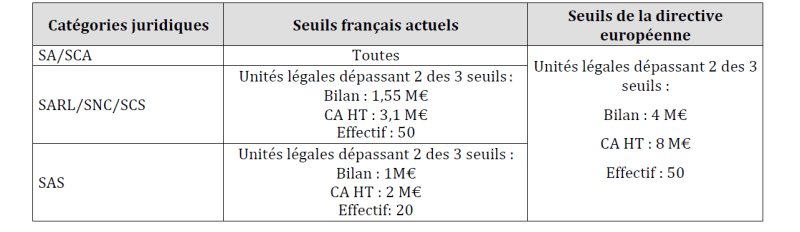

Il existe actuellement en droit français, des seuils différenciés d’exemption de nomination des commissaires aux comptes selon les natures de sociétés, différences qui sont difficilement justifiables.

Le projet de loi PACTE a pour objectif de pallier ces incohérences en harmonisant et rehaussant ces seuils pour l’ensemble des sociétés commerciales au regard de ceux prévus par la directive européenne 2013/34 du 26 juin 2013. Ces seuils devraient être fixés par décret et s’aligneraient sur ceux prévus pour qualifier les petites et moyennes entreprises (PME), à savoir :

– Un total du bilan de 4 millions d’euros ;

– Un montant net du chiffre d’affaires de 8 millions d’euros ;

– Un nombre moyen de salariés au cours de l’exercice de 50 salariés ;

Ainsi, la nomination d’un commissaire aux comptes deviendrait obligatoire pour les sociétés dépassant à la date de clôture d’un exercice deux des trois seuils prévus ci-dessus. Il en résulte que les sociétés commerciales, quelle que soit leur forme, répondant aux seuils prévus pour les petites et moyennes entreprises, ne sont plus dans l’obligation de nommer un commissaire aux comptes.

De plus, une mesure est également prévue par le projet de loi afin d’éviter que certaines sociétés ne puissent échapper à leur obligation de recourir à un commissaire aux comptes en éclatant leur activité entre plusieurs sociétés de petite taille.

Ainsi, les personnes et entités qui contrôlent une ou plusieurs sociétés, « lorsque l’ensemble qu’elles forment avec les sociétés qu’elles contrôlent dépasse les seuils fixés par décret pour deux des trois critères suivants : le total cumulé de leur bilan, le montant cumulé hors taxes de leurs chiffre d’affaires ou le nombre cumulé de leurs salariés au cours d’un exercice » doivent désigner un commissaire aux comptes.

.

Cependant, cette obligation ne s’appliquerait pas si la société, qui contrôle une ou plusieurs sociétés, est elle-même contrôlée par une société ayant nommé un commissaire aux comptes.

Il s’agit d’une avancée intéressante sur la prise en compte de l’existence des groupes en droit des sociétés. En effet, jusqu’à présent, c’est au niveau de chacune des sociétés d’un groupe qu’est appréciée l’obligation de désigner un commissaire aux comptes. Il peut donc y avoir, au sein d’un groupe, autant de commissaires aux comtes qu’il y a de filiales, mais aussi, dans d’autres cas, aucune certification, alors même que le cumul des critères au sein des entités composant le groupe dépasse le seuil, y compris européen.

Si la Loi Pacte était adoptée en l’état, l’étude d’impact effectué par le gouvernement démontre que les commissaires aux comptes pourraient perdre 120 000 mandats soit jusqu’à 25% de leur chiffre d’affaires.

S’inspirant d’un rapport rendu par M. De Cambourg (Président de l’Autorité des Normes Comptables) commandé par le Ministre de l’Economie et des Finances sur l’avenir de la profession des commissaire aux comptes, un amendement relatif à l’audit légal des petites et entreprises (PME) proposé par le gouvernement, a été adopté par la commission spéciale afin de concilier les différents intérêts en présence.

L’audit légal des petites entreprises concernerait les petites sociétés commerciales qui ne dépasseraient pas les nouveaux seuils de nomination d’un commissaire aux comptes et qui les désigneraient de manière volontaire. Outre son rapport sur les comptes annuels, le commissaire aux comptes délivrerait un rapport identifiant les risques financiers, comptables et de gestion auxquels est exposée la société (ou le groupe de sociétés).

Les diligences à accomplir par les commissaires aux comptes et le formalisme qui s’attache à leur mission dans le cadre de ce rapport sur les risques seront déterminées par les normes professionnelles.

La loi prévoit que dans le cadre de cet audit légal, la désignation sera effectuée pour un délai de 3 exercices.

Quelles conclusions tirer de cette réforme à venir ? Les commissaires aux comptes attirent l’attention des pouvoir publics sur les risques que fait courir cette réforme aux PME en termes de confiance des investisseurs ainsi que sur l’économie globale (perte de recettes fiscales dues à des comptes moins « transparents », risques accrus de fraude …).

Ils font également remarquer que la position de l’auditeur dans le cadre d’un audit légal volontaire sera moins forte :

– Il ne sera désigné que pour 3 ans

– Il ne doit sa désignation qu’à la bonne volonté des dirigeants.

Un autre risque consiste dans une concentration accrue des mandats de commissaires aux comptes aux mains des plus importantes firmes.

Une partie des commissaires aux comptes admet cependant que la profession avait sans doute trop tardé à adapter son offre à la réalité des PME notamment en termes de coûts. Mais le contrôle des comptes représente en tout état de cause un travail significatif s’il est fait avec toutes les diligences requises.

Une position de synthèse serait peut-être de prévoir un audit légal allégé pour les PME mais sur une base obligatoire ?